3月,是2013年第一季度的最后一月,也是服裝企業(yè)、行業(yè)數(shù)據(jù)統(tǒng)計的一個節(jié)點,此時,我們更需要回顧并對比2012年的數(shù)據(jù)。

根據(jù)最新公布的數(shù)據(jù)顯示,2012年1~12月份,我國限額以上企業(yè)服裝類商品零售額同比增長17.7%,增速較2011年全年下降7.4個百分點。其中,下半年服裝銷售增速明顯要好于上半年,同比高出2.5個百分點,價格漲幅亦出現(xiàn)明顯回落。

去年下半年增速高出上半年2.5%

數(shù)據(jù)顯示,2012年1~12月份,我國限額以上企業(yè)服裝類商品零售額同比增長17.7%,增速較2011年全年下降7.4個百分點,下滑幅度較大,并且增速是自2004年以來的最低增速。

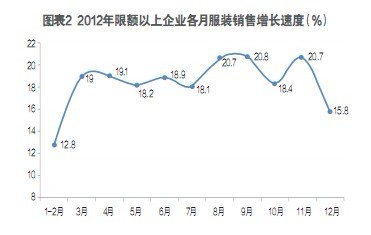

從限額以上企業(yè)服裝各月銷售增長情況來看,2012年下半年銷售增速明顯要好于上半年。其中,下半年中有3個月的銷售增速超過20%,而上半年各月銷售增速均在20%以下。根據(jù)測算,2012年下半年限額以上企業(yè)服裝類商品零售額同比增長18.9%,比上半年16.4%的增速高出2.5個百分點。

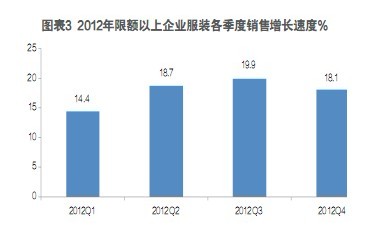

從各季度銷售增速來看,2012年第三季度和第四季度增速均在18%以上,其中三季度增速更是接近20%,是2012年年內(nèi)最高的季度增速。

去年第四季度價格漲幅明顯回落

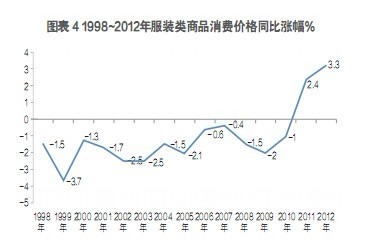

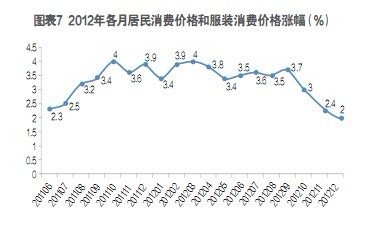

2012年我國國內(nèi)服裝消費價格繼續(xù)保持上漲態(tài)勢。根據(jù)國家統(tǒng)計局的數(shù)據(jù)顯示,2012年1~12月,衣著類居民消費價格同比上漲3.1%,其中服裝類居民消費價格同比上漲3.3%,漲幅較上年全年均有所提升。

由于服裝價格漲幅加快,以及宏觀經(jīng)濟增長放緩明顯,2012年消費者對服裝消費的需求出現(xiàn)顯著的下降,服裝實際消費增速已經(jīng)降至近十年來的最低水平。

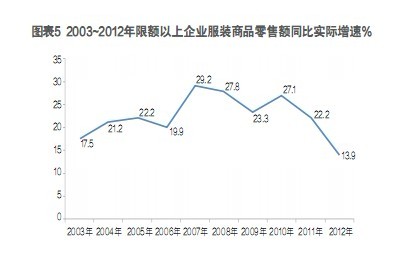

根據(jù)國家統(tǒng)計局的數(shù)據(jù),2012年1~12月份,限額以上企業(yè)服裝商品零售額同比增速為17.7%,扣除3.3%的價格漲幅,去年1~12月服裝零售額同比實際增速為13.9%,是近十年來的最低水平。

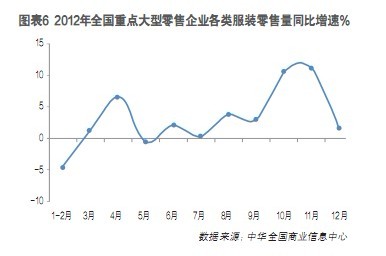

另據(jù)中華全國商業(yè)信息中心的統(tǒng)計,2012年1~12月份全國重點大型零售企業(yè)各類服裝零售量同比增速也創(chuàng)下近十年來的最低水平。各類服裝零售量同比增長不到3%,其中個別月份同比還出現(xiàn)負(fù)增長。

從全年銷售來看,在銷量增速處于較低水平的情況下,服裝零售額依舊能夠保持相對較高的增長,這說明2012年服裝市場銷售增長多是由價格上漲所貢獻,零售量增長的貢獻較小。

進入2012年9月份以來,隨著零售企業(yè)加大促銷力度,服裝零售價格漲幅連續(xù)兩個月回落,各地零售企業(yè)打折、滿贈、抽獎等活動促使服裝零售價格漲幅持續(xù)回落。數(shù)據(jù)顯示,2012年12月份服裝商品零售價格同比增速下滑至2.0%,為近18個月以來的最低漲幅。

童裝、防寒服表現(xiàn)相對突出

根據(jù)中華全國商業(yè)信息中心的統(tǒng)計,2012年全國重點大型零售企業(yè)銷售的主要服裝品類中,有一半以上的服裝品類銷量同比呈現(xiàn)下降,范圍較2011年有所擴大,并且大多數(shù)服裝品類銷量增速不及2011年。

不過,在各類服裝中,童裝在2012年的銷售表現(xiàn)相對突出。一方面銷售增速雖然相比上年有所放緩,但放緩幅度低于整體服裝市場水平;另一方面,在整體服裝零售量同比增速相比上年有顯著放緩的情況下,童裝零售量呈現(xiàn)出加快增長的態(tài)勢。

同時,由于進入2012年10月份以后,全國各地天氣明顯轉(zhuǎn)冷,氣溫下降明顯,防寒服等銷售增長明顯。根據(jù)統(tǒng)計,2012年10-11月,全國重點大型零售企業(yè)防寒服零售量同比增長5.7%,是近五年來同期增速的最高水平。

此外,快時尚品牌和網(wǎng)絡(luò)銷售亦在近兩年呈現(xiàn)較快發(fā)展。截至2012年年底,Uniqlo在國內(nèi)市場的門店數(shù)已接近200家,Zara和H&M門店數(shù)也超過了100家。Forever21、WE、UR、M&S等品牌也在加速布局國內(nèi)市場。

網(wǎng)上銷售方面,據(jù)阿里巴巴集團聲稱,截至2012年11月30日晚9點50分,其旗下淘寶和天貓的交易額在2012年度突破10000億元,并創(chuàng)造“雙十一”當(dāng)天191億元銷售額的“奇跡”。

快時尚和網(wǎng)購的特點是時尚、標(biāo)準(zhǔn)化程度高,價格優(yōu)勢明顯。因此,其對實體店服裝銷售影響更多的是休閑裝,以及價格中檔、標(biāo)準(zhǔn)化程度高的商品,例如男襯衫、針織內(nèi)衣等。

去年12月主要銷售情況

雅戈爾居男西裝市場榜首

在全國重點大型零售企業(yè)男西裝銷售位居前十位的品牌中,雅戈爾市場綜合占有率領(lǐng)先優(yōu)勢相對明顯,占據(jù)榜首位置,金利來和羅蒙分列第二和第三位。

恒源祥、鄂爾多斯奧群優(yōu)勢明顯

在全國重點大型零售企業(yè)羊毛衫銷售位居前十位的品牌中,恒源祥和鄂爾多斯奧群位列前兩位,市場綜合占有率領(lǐng)先優(yōu)勢較明顯,其余品牌市場綜合占有率差距較小,競爭較為激烈。

皮革市場各品牌競爭激烈

在全國重點大型零售企業(yè)皮革服裝銷售位居前十位的品牌中,各品牌市場綜合占有率差距較小,市場競爭激烈,前三位依次是應(yīng)大、莊子和紅蜘蛛。

棉毛衫褲市場前三強排名穩(wěn)定

在全國重點大型零售企業(yè)棉毛衫褲銷售位居前十位的品牌中,前三位品牌依舊被三槍、A&B和宜而爽占據(jù),市場綜合占有率均在5%以上。