2017年可謂是聚酯行業賺錢的一年,隨著景氣程度的不斷提升,聚酯行業迎來了產能投放、利潤增長的大豐收。高投放、高負荷是未來2018的關鍵詞,而“禁廢令”仍將是市場炒作的焦點。

455萬噸!2018年中國聚酯產能進入新投產高峰期

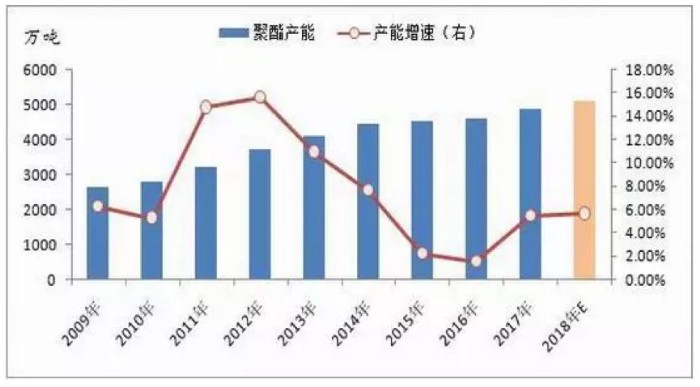

2017年,我國實際新投產聚酯裝置7套,合計產能215萬噸,其中滌綸長絲新投產125萬噸、瓶片投產80萬噸、切片10萬噸。另外,今年涉及產能重啟恢復35萬噸,實際2017年增加有效產能250萬噸。截至2017年底,國內聚酯有效產能將達4835萬噸,較2016年增長5.45%,實際產能增速探底回升。預計2017年,國內聚酯產量達4086萬噸,較去年增加406萬噸,同比增長11.03%,增速大幅高于預期。

聚酯產能及增速

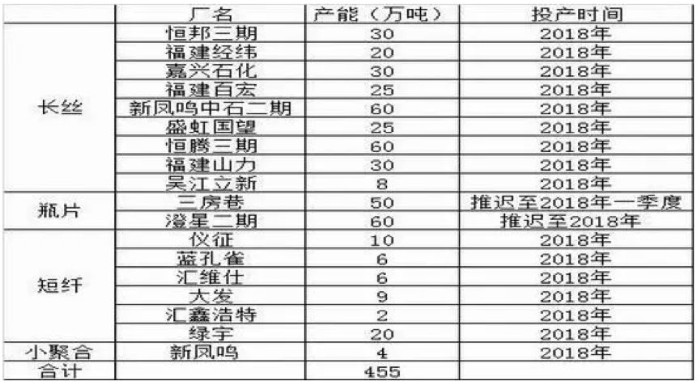

2018年,中國聚酯產能將進入一個新的投產高峰期。按照目前的預報和規劃,2018年大約有455萬噸的聚酯產能投放,但考慮到新裝置經常推遲開車現象,結合前兩年檢驗,聚酯按計劃投產率只有50%-60%左右,如果我們以60%的投產率估算,預計2018年聚酯新投產273萬噸左右,產能增速5.65%左右,略高于2017年的產能增速。由于聚酯新裝置在一年內投放的時間點有較大的不確定,折中考慮,我們將273萬噸新產能折算在一年內以5成負荷運行,即2018年新投產裝置將為全年提供136萬噸的供應增量。如果4835萬噸的存量產能全年維持2017年下半年90%平均負荷水平,產量為4352萬噸。預計2018年國內聚酯產量4488萬噸左右,產量較2017年增長402萬噸左右,產量增速9.84%。

2018年聚酯投產計劃

聚酯消費承載能力強,聚酯高景氣度會延續

聚酯生產的高效益導致聚酯的高產量以及產能的高投放,在面對供應端如此高增速的情況下,聚酯消費能力能否承載,高景氣度能否延續一直是市場關注的焦點。

對于聚酯的消費我們主要從三方面考量。

首先是終端需求的消耗,在本文的第一部分我們已經做過評估:2018年聚酯終端需求增速7%-8%,這將為聚酯消費帶來230-260萬噸的消費增量。

其次是凈出口,2017年國內聚酯出口588萬噸,出口增速7.3%,同比2016年下滑2.3個百分點;2017年聚酯進口72萬噸,較2016年增加5萬噸。出現出口增速下滑,進口增加的局面主要與國內聚酯供需結構偏緊有關。

對于2018年聚酯進出口情況,我們不做過高的預期,維持相對中性評估:進口增速預計在7%,即進口630萬噸左右,出口維持2017年水平72萬噸,凈出口預計增加42萬噸左右。

2017年8月10日,環保部等五部委發布《進口廢物管理目錄》(2017年)的公告,明確規定除了工業源類再生PET能進口外,其他再生PET被列入禁止進口行列,該公告自2017年12月31日開始執行。盡管根據今年第一到第十一批批文,環保部審核通過的再生PET總量為257.5萬噸,1-10月再生PET進口總量為201萬噸。

后續來看,考慮剩余批文情況以及部分被吊銷、撤銷的批文,工廠余量已不多,后續到港量預計有限,評估11-12兩月到港總量在15-20萬噸,較往年大幅下滑。2017年再生PET進口總量為220萬噸左右,進口同比下滑13.5%,如果按照目前的政策嚴格執行,并且不通過其他途徑或者方式進口,有可能意味著2018年國內再生PET的進口量僅有20-30萬噸,意味著明年再生PET的進口供應還會縮減180-190萬噸。而這部分原料供應缺口,可以想到的是國內回收率回升、廢舊服裝等途徑回收量增加、原生聚酯下腳料增加等。前兩項,在目前國內系統不完善,以及稅票提供不完善、廢舊服裝處理技術不完善等限制,短時間內較難有大幅度提升。

我們認為對于再生PET的供應缺口絕大部分需要原生PET來替代.綜合評估再生化纖的相關替代性,同時再考慮到使用原生聚酯產品后,成本上升可能在一定程度上會抑制下游的需求(比如部分再生紗或者面料,本就是以低價來出口的,當價格上升后,此部分量可能會轉移至國外)。

綜合原料端和需求端兩方面看,再生政策的大變革可能會對原生聚酯帶來130-150萬噸左右的需求增長。按照2017年預估的4086萬噸的聚酯產量來看,預計2018年僅再生聚酯方面,將帶來3.2%的需求增長率。

根據上面對國內聚酯消費結構的評估:終端消費貢獻230-260萬噸的消費增量;凈出口增加40萬噸左右;替代再生PET部分消耗130-150萬噸。綜合來看,預計2018年聚酯消費增量400-440萬噸左右,完全可以覆蓋聚酯的供應增量,聚酯的高景氣度仍會延續。