本周一,京東公布2017財年Q1財報,所有業(yè)績數(shù)字中最引圍觀群眾興奮的是京東實現(xiàn)了上市三年來的首個單季(按美國通用會計準則)盈利,凈利潤達到3.5億人民幣,去年同期為凈虧損8.7億人民幣。股價在本周首兩個交易日上升近8%,市值逼近550億美元,距離中國互聯(lián)網(wǎng)上市公司市值前三甲BAT的百度只有15%的差值……

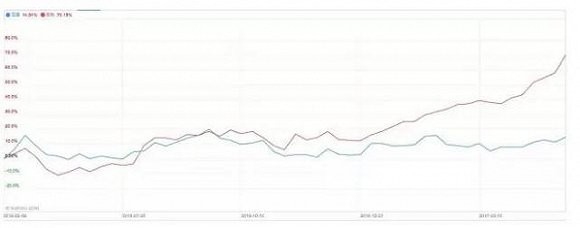

伏筆早就打好。百度近一年來的股價僅小幅增長,核心原因是主營業(yè)務搜索出了問題——營收增速僅為個位數(shù),同時凈利潤大幅下滑。京東股價在去年6月觸底,反彈至今漲幅超70%(圖1)。很多人驚呼京東終于開始賺錢了,其實過去一整年,京東以非美國通用準則衡量都在盈利,而且在更早的2015年,主營業(yè)務京東商城的經(jīng)營利潤率已經(jīng)為正,趨勢早就顯現(xiàn)。

圖1 百度與京東過去一年股價漲幅(14.54% vs. 70.19%)

雖然開始盈利,但市場應該會以對亞馬遜的估值原則對照京東,不急著要市盈率,而是關(guān)注營收是否繼續(xù)強勁增長同時現(xiàn)金流是否保持穩(wěn)健,這兩點京東目前表現(xiàn)得很出色——整體營收增速保持在40%左右的相對高位,過去12個月的自由現(xiàn)金流達到168億元,較去年同期增長118%。而市場今天看待百度的標準就是盈利能力,因為商業(yè)模式已經(jīng)非常成熟,但百度去年的凈利潤同比下滑了近三分之二,今年一季度依然同比下滑超10%,下行壓力不小。如果沒有意外,京東很可能在下半年實現(xiàn)超越。

但不管是BAT、JAT或是JBAT,今天中國的互聯(lián)網(wǎng)格局對于“老三”沒有太大意義,因為騰訊和阿里巴巴領(lǐng)先實在太多,騰訊市值已經(jīng)超過3000億美元,阿里以不到100億美元的差距緊隨其后,百度今天的體量只有其五分之一,所以討論京東入局或者超越百度,意思并不大,更有趣的問題是,京東有沒有可能向比自己強大得多的兩位領(lǐng)跑者發(fā)起沖刺?

劉強東應該不會因為京東開始賺錢而有多開心。一季度的盈利是在低營銷投入期完成,二季度有“618”大促,市場費用會劇烈增加,而且諸多新項目會在二季度開始重投入,區(qū)區(qū)3億元的凈利潤不用太當真。而且劉強東談過一個觀點,“一年凈利潤低于100億,就不要跟我談利潤”。兩層意思:第一,今天的京東遠沒到利潤收割期,增長之路漫長;第二,百億利潤對標的就是BAT,百度去年100多億利潤,騰訊和阿里則超過了400億。

“如果我們今天不做改變,不把我們過去12年所有的成績?nèi)壳辶悖恢匦抡J識自己,對我們已經(jīng)建立起來的所有商業(yè)模式的每一個環(huán)節(jié)不做一次徹底的改造,那我們的好日子也就只有五到七年,五到七年之后,我們的日子會越來越難,很快可能就被別人超越。”這是劉強東在年初年會上說的一句話,翻譯一下就是,京東如果只靠B2C電商還是可以玩得轉(zhuǎn),但好日子不會太長,即便幾年之后超越天貓坐上頭把交椅,依然不能高枕無憂。危機感來于能否找到除了電商之外的新增長點?

基本判斷:有機會,但目前還沒怎么看到苗頭。機會在于京東發(fā)家的零售市場規(guī)模遠大于在線廣告(百度)和游戲(騰訊),量級差別是數(shù)萬億對千億,但大機會也意味著大挑戰(zhàn),尤其在電商發(fā)展到今天這個時點,線上或者說移動紅利(增量市場)越來越稀缺,所以即便對于京東而言,40%的增速也只是相對行業(yè)平均水平較高而已,超過100%的高增長年代一去不復返,而且增速還會逐年放緩,所以京東和其他所有電商玩家一起開始走向線下,這是“新零售”的最大背景。

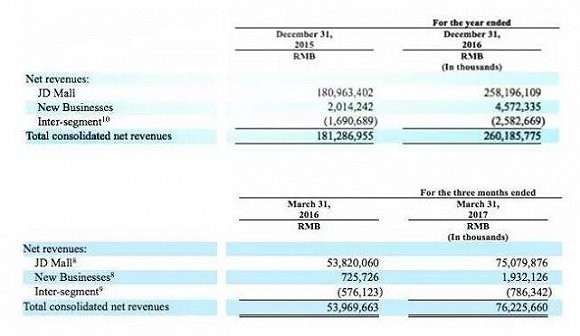

為什么說還看不到苗頭?關(guān)注一下京東去年的全年財報和剛剛公布的一季報,有一列數(shù)字很重要(圖2):

圖2 京東收入構(gòu)成

上半張是京東去年全年的收入構(gòu)成,下半張是今年一季度。JD Mall就是京東今天最核心的電商業(yè)務,2015財年占比99.8%,到今年一季度,這一比例依然高達98.5%,換句話說,京東今天依然只是一家電商企業(yè)。

在今年的一季報上,京東對JD Mall和占比不到2%的New Businesses(新業(yè)務)作了定義——JD Mall是京東傳統(tǒng)的電商業(yè)務,新業(yè)務包含京東金融、O2O(去年4月合并成“新達達”后不再并表)、保險、技術(shù)服務和海外業(yè)務。京東金融在第二季度會完成拆分,這一業(yè)務在第一季度的收入差不多10億元,整個不到20億的新業(yè)務收入在京東一季度超過700億的總盤子中可以忽略不計。

而阿里巴巴和騰訊已經(jīng)找到了除了淘寶和游戲這兩個“現(xiàn)金奶牛”之外的新增長點。阿里的云計算業(yè)務連續(xù)幾個季度實現(xiàn)超過100%的增長,核心電商業(yè)務(淘寶+天貓)占比已經(jīng)降到90%以下;騰訊更厲害,游戲收入占比已經(jīng)從2015年的78%降到71%,剩下三成由廣告業(yè)務(微信朋友圈、公眾號、移動端新聞和視頻應用)、微信支付和騰訊云貢獻,增速極快,想象空間也極大,而且別忘了,騰訊現(xiàn)在還是京東的最大股東,持股比例達18%。精彩。

說回京東的新業(yè)務,即將獨立的京東金融應該承載了劉強東關(guān)于找到新增長點的巨大期望,但目前的體量還遠遠無法和阿里旗下的螞蟻金服相抗衡;4月正式組建的京東物流子集團顯示了劉強東開始把京東的物流能力輸出提上議程;其他的諸如京東保險、京東云、京東智能和海外業(yè)務都是不錯的戰(zhàn)略布局……只是所有這些新業(yè)務都才剛剛起步,當在京東財報的收入構(gòu)成上能看到一個或多個呈高增長態(tài)勢的新業(yè)務時,京東才具備了追趕前兩位的籌碼。

當然,這只是市值意義上的追趕,論營收,京東是國內(nèi)唯一一家進入財富500強的互聯(lián)網(wǎng)企業(yè),不過公眾對這一排名似乎興趣不大,基于股價的個人財富變化才是更好的談資。未來幾年應該會有不少好戲上演,期待吧!