本期輕紡城行情概述

端午小長假后,外來客戶迅速回流,夏季面料繼續頻繁輸入,中小批量追加性要貨反復不止,適銷品種加頻要貨;秋季品種市場營銷逐漸鋪開,試銷批量小中現大,提前訂購有增無減。尤其外商在本期直接上門明顯增多,短期快速下單廣為涌現,為內需漸弱的市場注入了新的活力,市場短期內成交活躍。

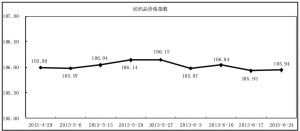

一、原料缺乏動靜,價格平穩前行

據“中國·柯橋紡織指數”監測數據顯示,本期原料價格指數收報于92.64點,環比上升0.02%,較年初上升0.11%,與去年同比上升1.69%。

1、滌絲動作謹慎,價格穩中上移

本期原料市場前道PTA內外盤價格穩中偏弱,聚酯切片價格弱勢向下盤整。由于上游聚酯原料價格震蕩,下游滌絲采購謹慎,原料市場向心力未聚,行情偏淡,成交品種參差不齊,但價格多數穩定。原料市場滌綸POY75D一等品國產中心價約11000元/噸,較上期保持一致;DTY150D一等品國產中心價約12100元/噸,較上期基本不變;FDY68D優等品國產中心價約11800元/噸,較上期未見升跌。本期滌綸長絲個別FDY品種小有漲價,部分POY品種有所跌價,總體滌綸原料價格小有下跌;而本期適合季節性面料所需的其他化纖特種絲類附用品種樂麗絲、海島絲、SSY彈性絲、陽錦復合絲,部分批次要價小有上漲,總體繼續以漲為主。

2、紗類表現平靜,價格延續微漲

本期原料市場上游棉花價格基本平穩,原料市場謹慎觀望為主,總體紗類表現平靜,價格多數未見升跌。全棉紗遼寧錦州產精梳60S全棉紗一等品要價約為35500元/噸,較上期基本一致;全棉紗新鄉聯達產40S/2一等品要價約為28500元/噸,較上期不相上下;全棉紗山東陵縣產32S精梳一等品要價約為29500元/噸,較上期未見升跌。本期多數全棉紗及滌棉紗價格穩定為主,但部分40S紗價格的上漲促使總體棉麻原料小有上升。本期粘膠紗需求不足,價格有穩有跌,30S、30S/2、40S、50S多數價格基本維持,部分20S、30S品種有約100元/噸下跌,總體粘膠紗價格穩中微跌。本期總體原料價格由于其他特種化纖、混紡纖維的不同漲價及部分棉紗、部分滌絲的小幅漲價,從而推動總體原料價格指數微幅上升。