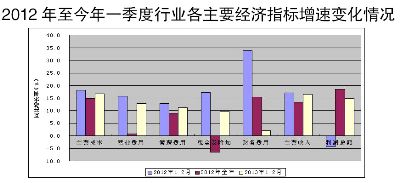

一季度(1~2月份)管理費用同比增長11.2%,主營業務稅金及附加同比增長9.6%,財務費用同比增長2.1%。面對低迷的經濟形勢,如何為企業減負仍是一個焦點。

一季度(1~2月份)全行業主營業務收入為172億元,同比增長16.4%,增速快于去年全年的13.3%。利潤總額繼續保持穩定增長,一季度(1~2月份)實現利潤總額8.1億元,同比增長15.0%。

玻纖及制品出口量同比減少3.9% 玻纖及制品進口量同比增長14.0%

一季度(1~2月份)玻纖及制品出口量為16.9萬噸,同比減少3.9%,外貿出口表現低迷。其中無捻粗紗出口7.7萬噸,占出口總量的45.6%,無捻粗紗出口量的降幅達到7.8%,明顯快于總體出口回落幅度。另一方面,紡織細紗、玻璃纖維織物、其他玻璃纖維制品卻繼續保持了20%左右的增長。行業出口產品結構進一步調整和優化,高附加值和深加工制品出口比例繼續提升。金融危機之后,尤其是在接連遭遇多起反傾銷訴訟之后,行業“十二五”規劃中提出的“降低出口比例,提升出口產品檔次和附加值水平”的目標正在逐步實現。

一季度(1~2月份)玻纖及制品出口金額為2.8億美元,同比減少1.8%,產品出口均價繼續穩步提升。但無捻粗紗出口均價已經由2012年初的1009美元/噸,降至目前的933美元/噸。粗紗出口利潤進一步被壓縮。

與此同時,一季度(1~2月份)玻纖及制品進口量達到3.4萬噸,同比增幅達到驚人的14.0%。其中增長最快的是紡織細紗進口,同比增長72.6%,達到8985噸。細紗進口大幅增長,一方面反映出國內制品深加工業正在快速發展,另一方面也映射出國內池窯細紗的生產管理和市場開拓仍有待提高。此外,玻璃纖維織物進口增長7.8%,達到10360噸;短切玻璃纖維進口增長11.5%,達到9131噸,這也暗示著國內市場仍潛力無限。