本期輕紡城行情概述

離年終休市關停僅隔幾周,中國輕紡城總體行情繼續順勢下滑。從本期前后市場來看,往來客戶不多、輸入訂單減少,原料弱勢依舊,坯布周轉削弱,成品面料淡多熱少,總體市場營銷量縮價跌,局部性翹尾行情交替涌現,部分適銷品種加緊受催促,總體輕紡城進入年終將臨的收尾營銷當中。

一、原料產銷漸冷,價格微現盤跌

據“中國·柯橋紡織指數”監測數據顯示,本期原料價格指數收報于91.58點,較上期環比下降0.07%,與去年同比下降1.04%。

1、產銷弱勢運行,滌綸仍有跌價

本期原料市場滌綸類產銷小有削減,價格多數平穩,部分DTY仍有跌價,跌幅從100-200元/噸,個別FDY大有光品種因產能降、庫存不大而要價有50元/噸的微漲,總體滌綸類價格小幅下跌。本期其他化纖類中的錦綸絲產銷基本延續,價格仍多顯穩定;復合絲產銷穩中微降,價格穩定為主;陽離子絲產銷穩中有降,價格多數穩定,部分加大下跌,總體其他化纖類價格穩定中小現下跌。

2、紗類產銷不振,價格再現整理

本期原料市場紗類中的棉紗產銷仍處弱勢,價格多數暫穩,部分有100-200元/噸的下跌;麻類產銷穩中有跌,價格穩中現跌,總體棉麻類仍微現跌價。粘膠類產銷穩中現跌,價格多數平穩,少數品種下跌50元/噸,總體粘膠類微現跌價。混紡類中的滌棉紗產銷不振,價格穩定為主,個別略有漲價;混紡類滌粘紗產銷穩中微跌,價格多數穩定,個別略有漲價,總體混紡類小幅漲價。

二、坯布周轉削弱,價格穩中微跌

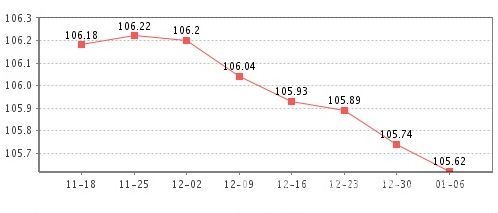

據“中國·柯橋紡織指數”監測數據顯示,本期坯布價格指數收報于103.05點,較上期環比下跌0.04%,與去年同比下跌1.10%。

本期坯布類價格指數的穩中微跌,主要是年終臨近、印染工廠忙碌,后加工擁堵、周轉仍有減少,織廠匯攏資金、部分坯布仍有促銷所致。其中,天然纖維坯布、化學纖維坯布雖然產銷仍有減少,但由于市場成品小批要貨不止、部分新品漲價及貿易商對春夏坯布的吸納囤貨,促使總體價格穩中現漲;但本期坯布訂單量少、成交縮減,再加部分促銷而價格跌幅略大,從而導致總體坯布價格形成微跌。

三、促銷幅度增大,影響面料價格

據“中國·柯橋紡織指數”監測數據顯示,本期服裝面料價格指數收報于118.10點,較上期環比下跌0.20%,與去年同比下降0.03%。

本期服裝面料類價格指數的繼續小現下跌,主要因純棉面料類、滌綸面料類、滌棉面料類、滌毛面料類、滌氨面料類、錦綸面料類因春節長假漸近、需求不同削減所致。如純棉面料由于不少坯布價格走軟,接單成交減少,多數營銷清閑,故影響價格有所回落。而本期滌綸面料主要是部分過剩品種及零碎庫存繼續交替促銷所致。其它如滌棉、滌毛、滌氨、錦綸面料,同樣因上述相關因素影響價格不同走弱。

四、家紡需求回升,價格小現反彈

據“中國·柯橋紡織指數”監測數據顯示,本期家紡類價格指數收報于99.29點,較上期環比回升0.24%,與去年同比上漲0.65%。

本期家紡類指數的小幅反彈,主要受床上用品類、日用家紡類、窗紗類營銷減少、需求不同回升所致。隨著年終的不斷接近,床上用品、日用家紡經營面縮量減,而客戶要貨反而回升但后加工逐漸不被接納,故形成價格各有不同催漲。本期窗簾類由于貨多、經營基本如常,但因部分定做品種的加急所需,故價格也小有攀升,總體家紡類價格指數較上期跌后小幅回升。