主要產(chǎn)業(yè)用紡織品出口情況(億美元,%)

|

產(chǎn)品 |

金額 |

金額變化 |

數(shù)量變化 |

價格變化 |

|

產(chǎn)業(yè)用塑料涂層織物 |

10.9 |

-4.25 |

1.46 |

-5.63 |

|

醫(yī)療衛(wèi)生用紡織品 |

7.1 |

13.02 |

/ |

/ |

|

藥棉、紗布、繃帶 |

2.1 |

6.40 |

-0.51 |

6.95 |

|

衛(wèi)生巾、尿褲 |

2.9 |

22.94 |

12.11 |

9.66 |

|

非織造類防護(hù)服 |

2.1 |

7.50 |

8.51 |

-0.93 |

|

篷帆類制品 |

6.2 |

0.23 |

-10.33 |

11.78 |

|

非織造布 |

5.1 |

21.78 |

14.75 |

6.13 |

|

包裝袋 |

3.8 |

-0.14 |

-3.28 |

3.25 |

數(shù)據(jù)來源:海關(guān)總署

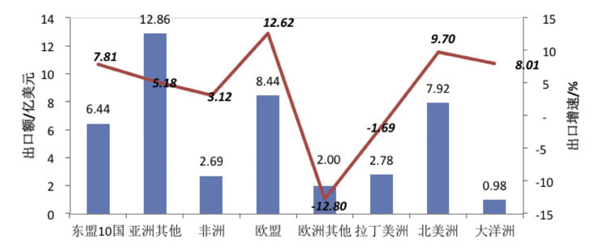

從出口地區(qū)看,亞洲的出口占比依然最高,并且保持了較高增速,但是速度與以前相比出現(xiàn)小幅下降,特別是對東盟的出口增速只有6.44%;而歐盟和北美地區(qū)的出口增速則反彈明顯,成為帶動我國產(chǎn)業(yè)用紡織品出口增長的主要動力。非洲、拉丁美洲和歐洲的非歐盟國家在出口市場中所占份額比較小,增速也較低,甚至出現(xiàn)負(fù)增長。

一季度我國產(chǎn)業(yè)用紡織品按地區(qū)出口情況

數(shù)據(jù)來源:海關(guān)總署

分國別或地區(qū)看,美國是我國產(chǎn)業(yè)用紡織品最大的出口國,占出口總額的15.6%,一季度出口額達(dá)到7.1億美元,增長10.88%。對日本、越南、德國和英國的出口都保持了超過10%以上的增速,對韓國、俄羅斯和印度尼西亞的出口增速在10%以內(nèi),對印度的出口下降了7.1%,而對中國香港的出口降幅最高,達(dá)到19.5%。對上述10大市場的出口額占全部出口額的50.5%,出口市場總體上比較分散,有利于化解市場風(fēng)險。

一季度產(chǎn)業(yè)用紡織品 按國別(地區(qū))出口情況

|

國家和地區(qū) |

出口額(億美元) |

增速(%) |

|

美國 |

7.1 |

10.88 |

|

日本 |

3.3 |

17.29 |

|

越南 |

2.0 |

19.68 |

|

印度 |

1.8 |

-7.10 |

|

韓國 |

1.8 |

9.51 |

|

德國 |

1.7 |

10.62 |

|

中國香港 |

1.5 |

-19.50 |

|

俄羅斯 |

1.3 |

6.14 |

|

印度尼西亞 |

1.3 |

5.82 |

|

英國 |

1.2 |

12.80 |

一季度我國進(jìn)口各類產(chǎn)業(yè)用紡織品9.7億美元,增長13.57%,增速超過出口。塑料涂層織物、非織造布、醫(yī)療衛(wèi)生用紡織品、產(chǎn)業(yè)用玻纖制品、過濾用紡織品是我國的主要進(jìn)口產(chǎn)品,進(jìn)口額為7.8億美元,占總額的80.3%。這五類產(chǎn)品,我國具有較大的產(chǎn)能,同時也是我國大量出口的產(chǎn)品,但是由于我國在技術(shù)和標(biāo)準(zhǔn)等方面的原因,仍然需要大量進(jìn)口。中國臺灣、日本、韓國、美國和德國是我國產(chǎn)業(yè)用紡織品主要的進(jìn)口來源地,合計進(jìn)口6億美元,占總額的78.9%。

重點領(lǐng)域情況

醫(yī)療衛(wèi)生用紡織品:

醫(yī)療衛(wèi)生用紡織品與人們?nèi)粘I詈徒】得芮邢嚓P(guān),其需求依賴于人口、經(jīng)濟(jì)發(fā)展水平和社會文明程度。隨著我國城鎮(zhèn)化水平的提高和經(jīng)濟(jì)增長,國內(nèi)對衛(wèi)生用紡織品的消耗量非常大;同時,在全球市場中,我國是醫(yī)療衛(wèi)生用紡織品的主要出口國,出口占據(jù)較大的比重。

根據(jù)協(xié)會統(tǒng)計,一季度醫(yī)療衛(wèi)生用紡織品重點企業(yè)的銷售增長16.74%,利潤增長12.39%。一季度出口7.1億美元,增長13.02%。其中,藥棉、繃帶、紗布和非織造類防護(hù)服的出口增長在7%左右,衛(wèi)生巾和尿褲的出口增速達(dá)到22.9%。藥棉、繃帶、紗布和衛(wèi)生巾等產(chǎn)品的出口價格都出現(xiàn)不同程度的增長,非織造類防護(hù)服的出口單價基本保持不變。從進(jìn)口看,衛(wèi)生巾和紙尿褲的進(jìn)口額達(dá)到1.5億美元,占醫(yī)衛(wèi)產(chǎn)品進(jìn)口額的98%。

交通工具用紡織品:

2014年第一季度我國汽車產(chǎn)銷規(guī)模分別為589.17萬輛和592.23萬輛,同比分別增長9.16%和9.18%,增幅較上年同期略有減緩。一季度,我國交通工具用紡織品生產(chǎn)企業(yè)在一季度的銷售收入也出現(xiàn)15%左右的增長,利潤增長6.7%。

當(dāng)前,我國交通工具用紡織品處于較好的發(fā)展階段,汽車產(chǎn)業(yè)雖然發(fā)展速度會有波動,但是整體趨勢將保持持續(xù)增長;主要汽車生產(chǎn)企業(yè)都開始整合供應(yīng)鏈,加強(qiáng)對供應(yīng)商的控制,有實力的配套供應(yīng)商將會獲得更多的機(jī)會。