小企業(yè)深陷泥潭

數(shù)字:國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,今年1~5月份,規(guī)模以上企業(yè)主營業(yè)務(wù)收入同比增長15.5%,利潤總額同比增長為21.2%,出口交貨值同比增長為12.0%,虧損額同比下降20.2%,虧損面占比上升13.7%,新開工項(xiàng)目數(shù)為1119個(gè)。

根據(jù)中國棉紡織行業(yè)協(xié)會(huì)調(diào)研數(shù)據(jù),在開工方面,大型企業(yè)開工率在85%~90%,中型企業(yè)開工率約為65%,小企業(yè)開工率30%。

解析:分析國家統(tǒng)計(jì)局的數(shù)據(jù)可了解到,上半年規(guī)模以上企業(yè)經(jīng)濟(jì)指標(biāo)運(yùn)行良好,利潤總額、出口交貨值增速加快,虧損額減少,虧損面擴(kuò)大,織造企業(yè)較紡紗企業(yè)增長緩慢。中國棉紡織行業(yè)協(xié)會(huì)調(diào)研數(shù)據(jù)則顯示出,在開工方面,大型企業(yè)開工良好,中型企業(yè)持續(xù)經(jīng)營,而小企業(yè)停產(chǎn)、限產(chǎn)則進(jìn)一步加劇。

目前,棉紡織企業(yè)可以說是處于冰火兩重天,大型企業(yè)在高成本下仍能維持一定的利潤,且有相應(yīng)進(jìn)口棉配額,在產(chǎn)品技術(shù)和原材料采購環(huán)節(jié)有一定的話語權(quán),雖利潤減少但相對(duì)抗風(fēng)險(xiǎn)能力較強(qiáng),而大量中小微企業(yè)受制于原材料成本居高不下和勞動(dòng)力成本上漲,出口競爭力削弱,多數(shù)小企業(yè)虧損較為嚴(yán)重,更有不少企業(yè)直接破產(chǎn)。據(jù)中國棉紡織行業(yè)協(xié)會(huì)調(diào)查顯示,棉紡行業(yè)僅魯西南地區(qū)的三個(gè)縣就有約1.7萬人失業(yè),占到從業(yè)人數(shù)的50%左右,以3口之家計(jì)算,約影響到5萬人的生活。

“給養(yǎng)”發(fā)放緩慢

數(shù)字:截至7月31日,2013/2014年度累計(jì)投放儲(chǔ)備棉372萬噸,總成交率24.68%,其中進(jìn)口棉成交92萬噸,累計(jì)成交價(jià)格為19123元/噸,當(dāng)前國儲(chǔ)庫棉花庫存約700萬噸。

統(tǒng)計(jì)數(shù)據(jù)顯示,到2013年7月底,進(jìn)口棉配額發(fā)放數(shù)量約為260萬噸,其中與儲(chǔ)備棉搭配發(fā)放的配額部分約為110萬噸。7月31日,今年本輪拍儲(chǔ)結(jié)束,加上2014年度棉花收儲(chǔ)即將啟動(dòng),國儲(chǔ)庫將面臨巨大的庫存壓力。

解析:為了刺激儲(chǔ)備棉的消化,今年國家首次實(shí)施棉花進(jìn)口配額與儲(chǔ)備棉購買量掛鉤的政策,盡管這種政策的實(shí)施的確讓部分企業(yè)首度拿到配額,擴(kuò)大了配額的受益面,但儲(chǔ)備棉成交量及進(jìn)度依舊緩慢,多數(shù)企業(yè)并沒有從中真正受益。

據(jù)企業(yè)反映,國儲(chǔ)棉放儲(chǔ)價(jià)格太高,企業(yè)無法組織大量資金參與競拍。其次儲(chǔ)備棉質(zhì)量存在較多問題,不能滿足紡紗企業(yè)用棉需求。中國棉紡織協(xié)會(huì)的企業(yè)調(diào)研中,企業(yè)普遍反映儲(chǔ)備棉存在棉花實(shí)際等級(jí)與公檢不符、虧重以及三絲短絨率超標(biāo)等問題。此外,儲(chǔ)備棉出庫亂收費(fèi)、儲(chǔ)備庫壟斷運(yùn)輸?shù)裙芾聿灰?guī)范,也增加了紡織企業(yè)的運(yùn)營成本。

進(jìn)出口

洋貨魅力不減

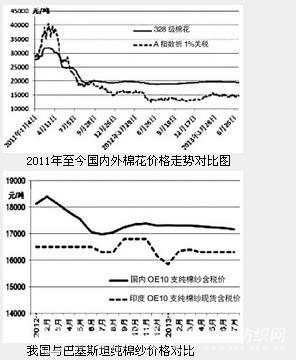

數(shù)字:根據(jù)海關(guān)總署數(shù)據(jù)顯示,2013年1~6月,我國棉花進(jìn)口241萬噸,同比下降21%;棉紗線進(jìn)口96.5萬噸,同比增加45.8%,出口26.6萬噸,同比增加16.0%;棉織物進(jìn)口3.9萬噸,同比下降6.5%,出口為45.7萬噸,同比下降16.6%。

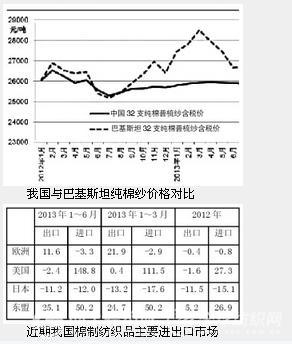

2013上半年,巴基斯坦、印度、越南仍為我國棉紗線進(jìn)口的三大主要市場。今年1~6月,我國從巴基斯坦進(jìn)口棉紗30.1萬噸,從印度進(jìn)口棉紗26.8萬噸,從越南進(jìn)口棉紗10.1萬噸。其中,印度進(jìn)口棉紗線以純棉8~25支為主,巴基斯坦進(jìn)口棉紗線以純棉30~47支為主。

解析:上半年,我國棉花進(jìn)口一改2012年持續(xù)上漲的態(tài)勢(shì),進(jìn)口數(shù)量開始下降。分析其原因,一是2012年進(jìn)口棉花數(shù)量基數(shù)大,其次也有可能是因?yàn)橐恍┘徔椘髽I(yè)每月拿到的配額數(shù)量較小,計(jì)劃隨后集中使用。雖然進(jìn)口量較去年同期有所下降,但企業(yè)依然視進(jìn)口棉配額為“救命稻草”,特別是中小企業(yè),有進(jìn)口棉可用,就意味著企業(yè)可以繼續(xù)生產(chǎn)運(yùn)營。