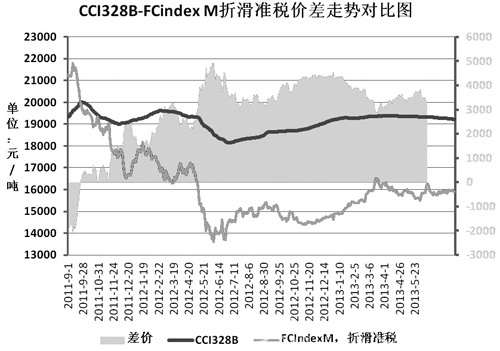

自2011年棉花收儲以來,內外棉價差呈現不斷走高之勢,國際國內兩個市場處于雙軌制運行。按標準級皮棉價格測算,內外棉價差曾一度接近5000元/噸,當前仍徘徊在3400元/噸左右。內外棉價差居高不下,降低了中國紡織企業參與全球貿易的競爭力,在結構調整和產業升級的大背景之下,對中國紡織企業的打擊無疑是雪上加霜。

中國實行棉花收儲的目的主要是為了保護棉農利益,同時保障市場供應。但當收儲政策進行到第三個年頭的時候已經是舉步維艱,四面楚歌。改革在所難免,形成更具生命力且兼顧產業鏈各方公平的棉花調控機制已成業界共識。棉花直補接棒棉花收儲,乃形勢所逼,大勢所然。

棉花收儲逆周期調控,應為一時之策而非長久之計

2008年雷曼倒臺引發全球金融海嘯,棉價一路狂跌,中國政府為了保護棉農利益,多次進行棉花收儲逆周期托市,即減少棉花短期供應,促使產需新平衡,以此減緩棉價下跌。與此同時,為了應對經濟危機而掀起的全球性救市計劃使得棉紡織行業起死回生,加之連續兩年的棉花減產,最終促成了2010/2011年度的棉花大牛市,在此期間,中國政府低吸高拋,調控棉價收放自如。2011年的棉花收儲同2008年相比,雖然都與外貿環境的突然惡化有關,但依然存有較大的不同。2011年的棉價暴跌含有政府主動調控的因子,這就決定了時下紡織產業很難得到政府刺激政策的支持。長期的紡織產業萎靡不振無法令棉價走高,而為了保護棉農利益,中國政府只能“被綁架”持續進行收儲,本來只是一時救急之策,現在反而成了調控產業的長久之計,后果不言而喻。